Working Capital in der Krise

27.10.2020 - Lesezeit: 7 Minuten

Working Capital kann in der Krise Brandbeschleuniger, aber auch Liquiditätsquelle sein. Stefan Pöhlmann erklärt in diesem Beitrag, wie Working Capital Management auch in Krisenzeiten funktioniert.

Im Zuge der letzten großen Wirtschaftskrise hat sich gezeigt, dass insbesondere die Fähigkeit von Unternehmen, ihr Working Capital gut zu managen, entscheidend dafür war, ob sie die Krise gut überstehen konnten oder nicht. „Working Capital Management“ - klingt komplizierter, als es ist. Was versteckt sich hinter diesem Schlagwort, welches im ersten Moment für die meisten Solo- und Kleinunternehmer eher abschreckend als verlockend anmutet?

Um was geht es?

Nun, Ihr Unternehmen benötigt Umlaufvermögen: Entweder haben Sie ein Lager für Rohstoffe bzw. Fertigprodukte oder Sie haben Forderungen aus noch nicht bezahlten Kundenrechnungen. Im schlimmsten Fall haben Sie beides. Ja, Sie haben richtig gelesen: Im schlimmsten Fall! Denn „Umlaufvermögen“ mag im Wortsinn gut klingen, schließlich signalisiert „Umlauf“ Dynamik und Geschwindigkeit - da bewegt sich was. Und „Vermögen“ ist sowieso klasse - will jeder haben. Aber genau genommen ist „Umlaufvermögen“ nur eine schöne Umschreibung für „ich warte auf Geld“.

„Cash“ ist auch Teil Ihres Umlaufvermögens - im Übrigen der einzige Teil, der wirklich Spaß macht.

Stefan Pöhlmann

Weder von Lagerware noch von unbezahlten Forderungen können Sie Ihre eigenen Rechnungen begleichen oder Kredite tilgen. Was Sie als Unternehmer benötigen ist Cash! „Cash“ (Kasse und Bankguthaben) ist zwar auch Teil Ihres Umlaufvermögens - im Übrigen auch der einzige Teil, der Spaß macht - aber eben leider oft auch der kleinste. Vor allem in Krisenzeiten!

Wir halten fest:

Sie haben Umlaufvermögen - Umlaufvermögen bindet Kapital - Kapital ist Liquidität und Liquidität ist wertvoll, weil knapp. Immer wieder zeigt sich, dass Unternehmen nicht zum Sanierungsfall werden, weil etwa zu wenig Umlaufvermögen vorhanden ist!

Also was tun? Wie können Sie Ihr Umlaufvermögen und damit Ihr Unternehmen fitter für die Krise machen?

So funktioniert's!

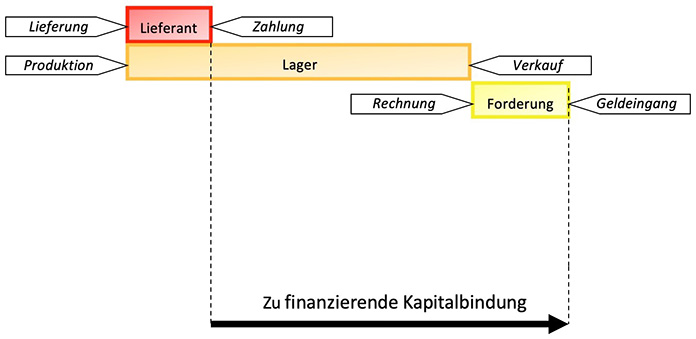

Schauen wir uns zuerst mal an, wie der klassische Ablauf der betrieblichen Leistungserstellung funktioniert - damit wir wissen, wo wir anpacken müssen:

In obigem Schaubild beginnt alles mit der Lieferung des Rohmaterials, z. B. Holz bei einem Schreinereibetrieb. Muss unser Schreinermeister bei der Lieferung des Holzes dieses gleich bezahlen? Hoffentlich nicht! Hier beginnt ja gerade gutes Working Capital Management: Idealerweise wird er mit dem Lieferanten ein Zahlungsziel vereinbart haben, dessen Ausnutzung eine zinslose Finanzierung darstellt - zumindest dann, wenn eine vereinbarte Skontierungsmöglichkeit auch genutzt wird.

Am Ende dieses Zahlungszieles muss unser Schreinermeister aber die Lieferantenrechnung bezahlen - jetzt fließt Geld von seinem Konto ab. Zeitgleich mit der Lieferung wird der clevere Handwerker mit dem Produktionsprozess beginnen: Das Holz geht als Rohstoff ins Lager rein, wird be- bzw. verarbeitet und irgendwann wird ein fertiges Produkt daraus. Die ganze Zeit über jedoch liegt das Holz im Lager - es ist quasi noch „totes“ Kapital. Erst mit dem Verkauf des Endproduktes verlässt das nunmehr veredelte Holz das Unternehmen.

Von einer Forderung allein kann man nicht leben und auch keine Rechnungen bezahlen.

Stefan Pöhlmann

Dummerweise bekommt unser Schreinermeister aber beim Verkauf des Endproduktes meist nicht sofort sein Geld. Je nach Klientel und branchenüblichen Zahlungszielen dauert es eine Weile, bis der Verkaufserlös auf seinem Konto eingeht. Zwar hat er in der Zwischenzeit eine Forderung, aber davon kann er nicht leben oder seine Rechnungen bezahlen.

Also muss er den Zeitraum ab der Zahlung seiner Lieferantenrechnung bis zum Geldeingang des Verkaufserlöses finanziell überbrücken. Freilich könnte er das mit Eigenkapital tun, das können aber die Wenigsten.

Was können SIE tun?

So sinnvoll und hilfreich eine Kreditfinanzierung Ihrer Hausbank auch ist, so gibt es auch hier Grenzen und Limitationen, die es zu beachten gilt. Daher sollte jeder Unternehmer stringent daran arbeiten, den finanziell zu überbrückenden Zeitraum (siehe oben) möglichst unter Kontrolle zu haben:

- Verhandeln Sie mit Ihren Lieferanten möglichst lange Zahlungsziele, idealerweise inkl. Skonto

- Haben Sie Ihr Lager im Griff: Ladenhüter raus und Anlieferung in kleineren Mengen - dafür öfter.

- Stellen Sie Ihren Kunden zeitnah eine Rechnung. Telefonieren Sie nach, wenn nicht pünktlich bezahlt wird.

Und die Summe dieser Bemühungen nennt man nun eben „Working Capital Management“.

Aber was bringt es an zählbarem Erfolg, wenn man die vorstehend genannten - teils anstrengenden - Optimierungen konsequent umsetzt? Lohnt sich für Sie der Aufwand?

Was bringt es Ihnen?

Erfreulicherweise kann man sehr konkret berechnen, was es für Ihren Geldbeutel bedeutet, wenn Sie Ihre Forderungen schneller bezahlt bekommen, Sie Ihr Lager flotter drehen oder Ihre Lieferanten bereit sind, ein paar Tage auf ihr Geld zu warten.

In folgendem Schaubild sehen Sie anhand des Umsatzes in Verbindung mit der Forderungslaufzeit, wie sich durch schnellere oder langsamere Zahlungen Ihrer Kunden Ihr Kreditbedarf verändert:

Man bricht also den Jahresumsatz auf einen Tag herunter und errechnet damit den Liquiditätseffekt („Cash-Effekt“) für einen Tag mehr bzw. weniger Forderungslaufzeit.

- Umsatz bedeutet für Sie Liquidität.

- Liquidität brauchen Sie, um Ihre eigenen Rechnungen zu bezahlen und Ihre Kredite zu tilgen.

- Eine Forderung ist nichts anderes, als ein noch nicht bezahlter Teil Ihres gesamten Umsatzes.

- Zahlen Ihre Kunden Ihre Forderungen beispielsweise einen Tag später, fehlt Ihnen für einen Tag der Umsatz und somit für einen Tag die notwendige Liquidität.

- Verzögern sich jedoch die Rechnungseingänge aufgrund schlechter Zahlungsmoral (z. B. wegen einer Krise) gar um 30 Tage, fehlt Ihnen die Liquidität in der Größenordnung eines ganzen Monatsumsatzes.

- Und wenn Liquidität aus Umsatz fehlt, muss entweder Ihr Eigenkapital oder ein Kredit die Lücke schließen.

So wie man den Cash-Effekt aus veränderter Forderungslaufzeit über den Umsatz ermitteln kann, errechnet man den Cash-Effekt bei Änderungen der Lagerdauer über Ihren Materialaufwand. Denn letztlich ist Ihr Lagerbestand in der Bilanz immer ein Teil der Material- und Wareneinkäufe des ganzen Jahres (= “Materialaufwand“).

Der dritte wesentliche Faktor Ihres Working Capital Managements ist das geschickte Ausnutzen von Zahlungszielen, welche Ihnen Ihre Lieferanten zugestehen. Dabei lohnt sich hartes Verhandeln, denn hier zahlen Sie für einen Kredit keine Zinsen. Und nicht vergessen: Wenn möglich IMMER Skonto nutzen! Überlegen Sie, was Sie dem Lieferanten da abkaufen. Genau - Material und/oder Handelswaren, also den vorstehend bereits erwähnten „Materialaufwand“! Daher ist hier die Ermittlung von Cash-Effekten vergleichbar mit dem Vorgehen bei der Lagerdauer.

Fazit

Sie sehen also, Working Capital Management lohnt sich. Egal, wie groß oder klein Ihr Unternehmen auch sein mag. Es geht um bares Geld. Eine der wertvollsten Ressourcen in dieser aufregenden Zeit, die Ihrem Unternehmen ermöglicht, ohne Liquiditätsengpässe durch die Krise zu kommen.

Hinweis: Nur aus Gründen der Lesbarkeit wurde im Text die männliche Form gewählt, nichtsdestoweniger beziehen sich die Angaben stets auf Angehörige aller Geschlechter.